Luzerner Kantonalbank LUKB

Galerie

Beschreibung

Was Sie über die LUKB wissen müssen

Die 1850 gegründete Luzerner Kantonalbank AG (LUKB) ist mit gut 1'000 Mitarbeitenden die führende Bank im Kanton Luzern. Sie betreibt 25 Geschäftsstellen und gehört zu den grössten Schweizer Kantonalbanken. Zu ihren Kerngeschäftsfeldern gehören die Immobilien- und Unternehmensfinanzierung, die Vorsorge sowie die Vermögensberatung und -verwaltung. Mit ihrer Vertretung in Zürich ist die LUKB zudem an einem wichtigen Private-Banking-Standort in der Schweiz präsent. Kundennähe und Leistungsstärke zeichnen die LUKB aus und machen sie für Kundinnen und Kunden, Mitarbeitende, Aktionärinnen und Aktionäre und die Region zur Bank erster Wahl. Über 60% aller Luzerner Privatpersonen und gegen 50% aller Luzerner Unternehmen unterhalten in irgendeiner Form eine Geschäftsbeziehung mit der LUKB.

Zum Konzern LUKB gehören die LUKB Expert Fondsleitung AG, die LUKB Wachstumskapital AG und die Gewerbe Finanz Luzern AG. Die LUKB ist seit 2001 als Aktiengesellschaft ausgestaltet, ihre Aktien sind an der SIX Swiss Exchange kotiert. 38.5% des Aktienkapitals sind breit im Publikum gestreut, 61.5% befinden sich im Besitz des Kantons Luzern. Die LUKB verfügt über Staatsgarantie und ein langfristiges Rating AA von Standard & Poor's (kurzfristiges Rating A-1+).

Unsere Werte und Grundsätze

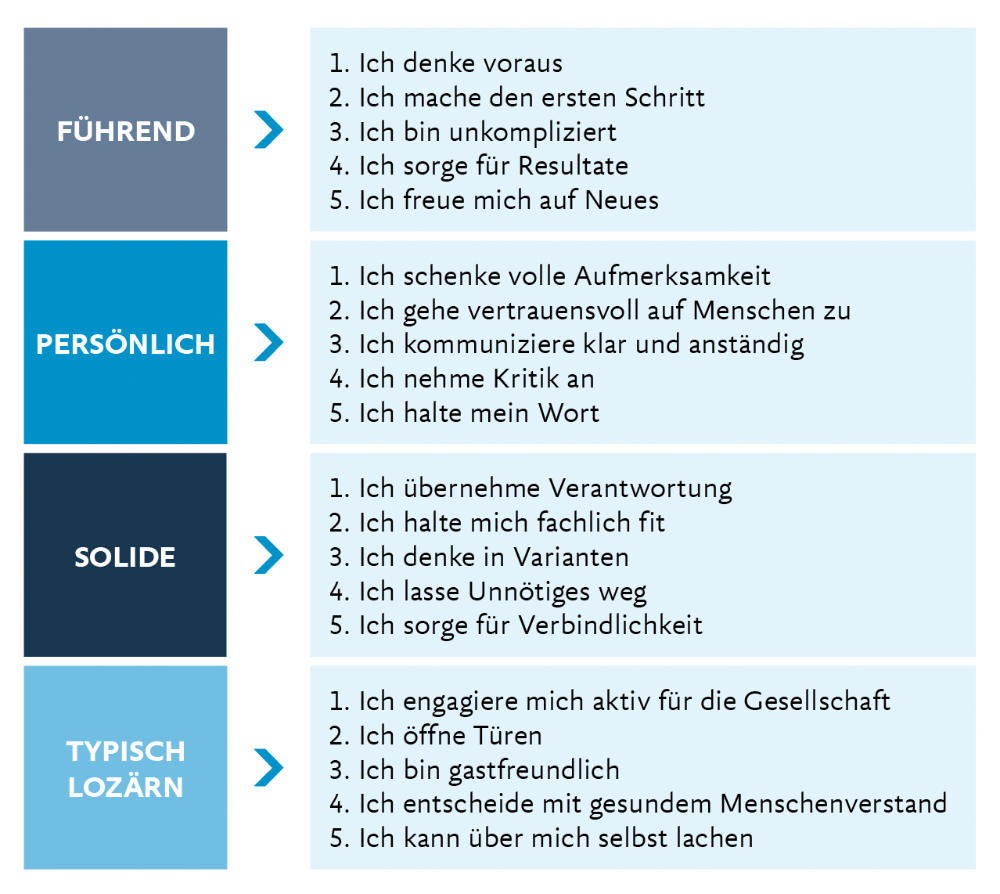

Seit über 170 Jahren setzt sich die LUKB für die Bedürfnisse der Bevölkerung und der Wirtschaft im Raum Luzern ein. Sie ist und bleibt ein unverzichtbarer Faktor für die wirtschaftliche Entwicklung in ihrem Marktgebiet. Die unternehmerische Motivation («Purpose») der Luzerner Kantonalbank ist in der Kreisgrafik unten dargestellt. Die Markenwerte «führend – persönlich – solide – typisch Lozärn» spiegeln in diesem Kontext die Art und Weise, wie die LUKB und ihre Mitarbeitenden intern zusammenarbeiten und extern wahrgenommen werden wollen.

Die strategische Ausrichtung der LUKB für die Jahre 2021 bis 2025

Die Luzerner Kantonalbank geht davon aus, dass die Finanzbranche in den kommenden fünf Jahren kaum mit einer kompletten Disruption konfrontiert sein wird. Die LUKB steht jedoch vor den folgenden Herausforderungen:

- Geschäftsmodell

Es gilt, das Geschäftsmodell über das bisherige Kerngeschäft hinaus weiterzuentwickeln - Kundenschnittstelle

Es gilt, die Schnittstelle zu den Kundinnen und Kunden im forcierten Wettbewerb zu verteidigen und auszubauen - Ertragsbasis

Es gilt, die Ertragsbasis im Kerngeschäft im Umfeld von Negativzinsen zu verbreitern - Digitale Transformation

Es gilt, die digitale Transformation mit einer «Fast Follower-Strategie» voranzutreiben und mit entsprechenden Investitionen Effizienzgewinne und Zusatzerträge zu erzielen - Change Management

Es gilt, der hohen Veränderungsgeschwindigkeit mit einem überlegten Mix aus Solidität und Flexibilität zu begegnen

Effizienz durch digitale Arbeitsweise! Konkret will die LUKB:

- den Komfort für ihre Kundinnen und Kunden erhöhen sowie die Kundenbindung stärken

- ihre eigene Kundenberatung administrativ entlasten und ihre Prozesse verschlanken

- ihr Online-Angebot (insbesondere im Mobile Banking) gezielt weiterentwickeln

- ihr Multikanalmanagement mit Data Analytics unterstützen

- die Kostendisziplin unverändert hoch halten

Benefits

Mehr Jobs. Mehr Chancen.

Log Dich ein Dich und bewirb Dich direkt bei vielen spannenden Unternehmen – schnell und unkompliziert.

- Zugriff auf exklusive Stellenangebote

- Schneller Bewerben mit nur einem Klick

- Job-Matches, die zu Dir passen